Что лучше и выгоднее ипотека или кредит наличными?

Граждане, которые желают купить жилье в кредит, взяв в банке заемные средства, часто задаются вопросом — что выгоднее взять: ипотеку или кредит наличными? Прежде всего, необходимо проанализировать положительные и отрицательные стороны обоих вариантов, чтобы выбрать оптимальный вариант кредитования именно в вашем случае. Покупка своего жилья для многих граждан – существенное и дорогостоящее приобретение в жизни и порой самое важное, потому и относиться к использованию в этом вопросе кредитных средств банка стоит особо внимательно.

Граждане, которые желают купить жилье в кредит, взяв в банке заемные средства, часто задаются вопросом — что выгоднее взять: ипотеку или кредит наличными? Прежде всего, необходимо проанализировать положительные и отрицательные стороны обоих вариантов, чтобы выбрать оптимальный вариант кредитования именно в вашем случае. Покупка своего жилья для многих граждан – существенное и дорогостоящее приобретение в жизни и порой самое важное, потому и относиться к использованию в этом вопросе кредитных средств банка стоит особо внимательно.

Прекрасно, если удается собрать/накопить необходимые для покупки жилья средства самостоятельно в относительно сжатые сроки, но отнюдь не каждой семье в России это под силу. Большая часть семей покупают квартиру в кредит, обращаясь за помощью в банк или различные ипотечные кредитные учреждения. И в этом случае остро стоит вопрос: «Какой кредитной программе отдать предпочтение? Потребительский не целевой кредит или ипотечная программа банка?». В данной статье мы поможем разобраться что лучше и выгоднее — ипотека или кредит наличными. вместе оценим преимущества и недостатки каждого из вариантов кредитования, и сравним условия выдачи заемных средств в обоих случаях.

Ипотечный кредит vs кредит наличными

Чтобы ответить на вопрос о том, что выгодней, ипотека или не целевой кредит наличными, следует определиться с важными нюансами:

- Срок кредитования.

- Необходимая сумма заемных средств.

- Целевое назначение недвижимости, приобретаемой заемщиком.

Если проанализировать действующие предложения банков России, то можно отметить, что потребительские кредиты без обеспечения очень часто доступны в пределом в 500 000 — 2 000 000 рублей. В свою очередь ипотека дает возможность занять у банка денежные средства в значительно большей сумме.

Чтобы грамотно рассчитать оптимальный срок погашения долга кредитные специалисты рекомендуют опираться на определение суммы ежемесячных платежей, которая не должна превышать 30% от совокупного дохода семьи.

Существенное отличие ипотеки и кредита наличными заключается и в сроке кредитования. Если брать потребительский кредит, то доступный срок невелик – как правило до 5 лет (крайне редко срок не целевого кредита может доходить до 7 лет). А вот ипотеку можно оформить на срок и до 30 лет.

Кстати, имейте в виду, что ипотека невозможна без наложения обременения на покупаемое недвижимое имущество. Если обратиться к статье 12 и положениям главы V Федерального Закона 102-ФЗ «Об ипотеке (залоге недвижимости)», то вы обнаружите, что прописаны некоторые ограничения на владение и обращение с жилым помещением, приобретенным по ипотечной программе.

Если потребитель не будет их выполнять, то это может привести к тому, что держатель залога (им выступает банк) может потребовать прекращения действия кредитного договора. Вдобавок, будет выдвинуто требование погасить имеющуюся задолженность в полном объеме за один раз.

Например, запрещается сдавать в аренду и регистрировать в находящемся в залоге жилье третьих лиц в том случае, если данные пункты не были включены в договор ипотеки. Если у заемщика возникла острая необходимость продать ипотечную квартиру. то ему необходимо будет согласовывать этот момент с банком — это сложно, но возможно.

Если говорить о потребительском кредите, в котором залога не имеется, то он дает возможность заемщику распоряжаться купленным недвижимым имуществом без согласования с банком. Это основные моменты, которые определяют выгодность кредитных программ, исходя из их назначения.

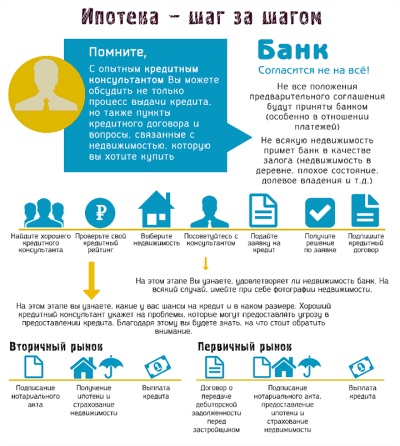

Сравнение требований банка при ипотеке и кредите наличными

Для того чтобы кредитный договор обрел законную силу финансовой организации нужно проверить личность заемщика, его платежеспособность и состоятельность в финансовом плане. Эти основные критерии оценки можно проанализировать из представленной справки о доходах и имеющемся поручителе.

Если говорить об ипотеке, то проверке будет подвергнута не только личность заемщика, но и покупаемая жилая недвижимость.

Данная процедура займет некоторое время, и срок рассмотрения заявки на ипотеку исчисляется от 5 рабочих дней. А для рассмотрения заявки по потребительскому кредиту при благоприятном финансовом состоянии заемщика и незапятнанной кредитной истории, хватит и одного дня.

Если вы оформляете ипотеку, то собрать понадобится объемный пакет документов по сравнению с бумагами, которые требует банк при потребительском кредите. Оформление ипотечной ссуды займет больше времени, так как помимо сбора документов надо будет в дальнейшем зарегистрировать сделку в Росреестре. Ипотека потребует также дополнительных расходов на оформление и продление страховки и других обязательных платежей (к примеру, за открытие и обслуживание расчетного счета).

Сравнение ставки по процентам при ипотеке и кредите

Правительством РФ в 1977 году было создано ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК ) в соответствии с постановлением №1010 от 26.08.1996 года, благодаря работе которого ипотечные программы банков постоянно совершенствуются. Заемщиков ждут пониженные ставки по процентам и облегченные условия оформления ипотеки.

На сегодняшний день процентная ставка по ипотеке почти в два раза меньше, чем ставка по потребительскому кредиту. Мы не ведем разговор об экспресс-кредитах, которые отличаются завышенными процентами. Если брать ипотеку в валюте, то ставка по процентам еще меньше, но нестабильный курс национальной валюты сократил число желающих на такую сделку.

Если говорить о переплате относительно срока, на который выдаются заемные средства, то по потребительскому кредиту она не будет превышать 50%, а вот по ипотечному кредиту данный показатель может достигать отметки от 100% до 200%.

Сравнение дополнительных расходов при ипотеке и потребкредите

Как вы знаете, ипотека всегда сопровождается дополнительными расходами, среди которых:

- Независимая оценка жилой недвижимости при ипотечной сделке. Данный вид расходов является обязательным и полностью ложится на плечи заемщика. За другие документы, которые понадобится оформить к сделке, тоже придется раскошелиться.

- Страхование. Ипотечный кредит, как и любой другой заем с залогом, сопровождается страхованием имущества. передаваемого в залог банку. Это процедура обязательна, и избежать ее никому не удастся. В случае наступления страхового случая, страховая сумма, первоочередно, будет направлена на покрытие убытков кредитного учреждения, а не заемщика. Этот момент прописан в п.2 ст.36 ФЗ «Об ипотеке (залоге недвижимости)», действующей редакции от 07 мая 2013 года за номером 102-ФЗ.

Если вести речь о страховании собственной жилой недвижимости без обременения, купоенной с помощью потребкредита, то у заемщика при наступлении страхового случая есть все шансы получить компенсационную выплату для капитального или текущего ремонта, даже в случае, если жилье было безвозвратно потеряно (разрушено).

Если наступил страховой случай относительно потери здоровья, то страховка также будет направлена не заемщику, а кредитному учреждению. Когда оформляется ипотека, то можно уверенно сказать, что эти моменты являются серьезным недостатков наложенного обременения.

Сравнение условий ипотеки и кредита

Есть и положительные финансовые моменты при оформлении ипотечной ссуды. Это:

- Возможность использования материнского капитала в качестве первоначального взноса.

- Право на реализацию налогового вычета.

Следует сказать также о таком немаловажном моменте, как проверка передаваемого в залог имущества службой безопасности банка. Это плюс, что юридическую чистоту имущества проверяет не только заемщик. Титульное страхование дает дополнительные гарантии того, что через время сделка купли-продажи не будет оспорена.

У ипотеки есть еще один отрицательный момент – у заемщика есть ограниченный выбор первичного и вторичного жилья. Если банк не устроит выбранная вами новостройка по каким-либо причинам, то отказ в выдаче ипотечной ссуды гарантирован.

Такая же ситуация будет в том случае, если месторасположение квартиры или ее техническое состояние не понравится кредитному учреждению.

При оформлении ипотеки банки не выказывают довольства в случае регистрации в квартире лиц с инвалидностью или детей, не достигших совершеннолетия. Причина кроется в том, что если заемщик не будет платить ипотеку, для банка будет затруднительно реализовать такое залоговое имущество. А для заемщика этот момент немаловажен, так как большая часть положенных от государства льгот данным категориям граждан выдается при имеющейся постоянной регистрации по месту проживания.

Итак, проанализировав отрицательные и положительные стороны ипотеки и потребительского кредита, делаем заключение, что однозначного ответа на вопрос: «Что лучше: кредит наличными или ипотека» попросту нет. Каждый заемщик должен заняться детальным анализом каждого из вариантов, чтобы выбрать оптимальное решение в его конкретном случае.